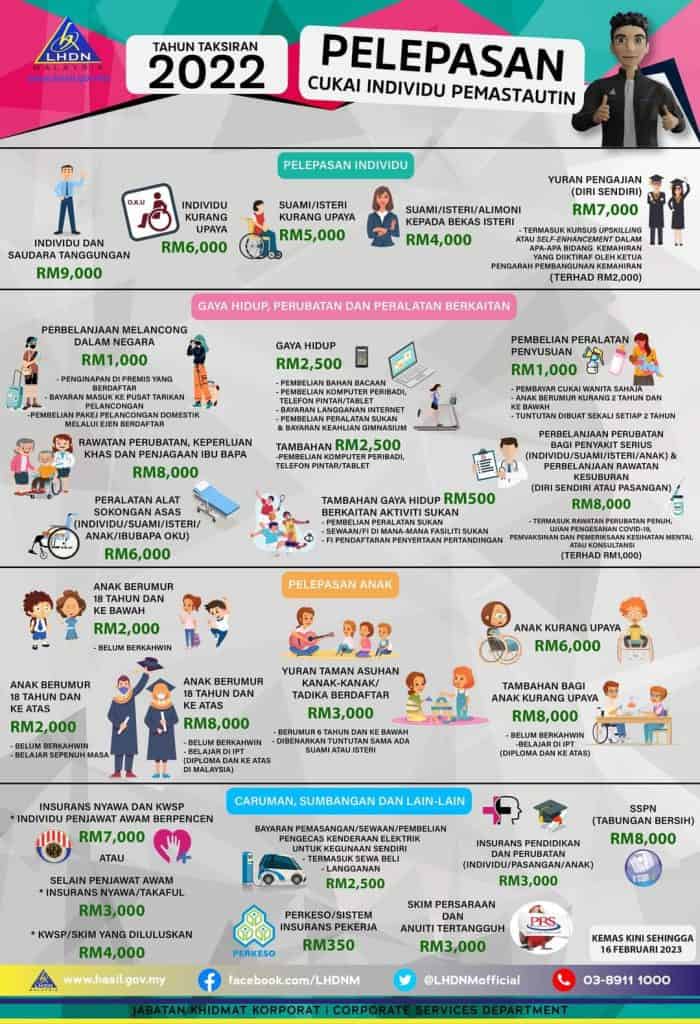

Bagi rakyat Malaysia yang membayar cukai pendapatan setiap tahun, pihak Lembaga Hasil Dalam Negeri (LHDN) telah mengeluarkan senarai pelepasan cukai pendapatan tahun 2022 untuk e-Filing tahun 2023.

Untuk pengetahuan semua, cukai pendapatan merupakan cukai yang dikenakan terhadap pendapatan anda setiap tahun daripada gaji, elaun, faedah, komisen, dividen, sewa, royalti, dan pendapatan daripada perniagaan.

Namun, setiap individu yang perlu membayar cukai pendapatan setiap tahun berpeluang menerima pelepasan cukai.

Bagi cukai pendapatan 2022, LHDN telah mengeluarkan senarai pelepasan cukai yang membolehkan individu yang membayar cukai pendapatan tahunan layak menerima pelepasan cukai.

Berikut merupakan senarai pelepasan_cukai pendapatan yang telah dikeluarkan oleh pihak LHDN.

Senarai Pelepasan Cukai 2023

1. INDIVIDU DAN SAUDARA TANGGUNGAN

Bagi kategori individu dan saudara kandungan, pelepasan dalam kategori ini akan diberikan secara automatik.

Jumlah pelepasan yang diberikan adalah terhad sehingga RM9,000 sahaja.

2. PERBELANJAAN RAWATAN DAN PENJAGAAN IBU BAPA

Bagi individu yang masih mempunyai ibu dan bapa, anda boleh memohon pelepasan bagi kategori ini sekiranya memenuhi syarat-syarat yang ditetapkan.

Dalam kategori ini, takrifan ibu bapa yang dimaksudkan adalah ibu bapa kandung dan ibu bapa angkat (perlu pengesahan daripada pihak berkuasa sekiranya pemohon merupakan anak angkat).

Keadaan kesihatan ibubapa yang memerlukan rawatan atau penjagaan juga memerlukan pengesahan pengamal perubatan sebelum pelepasan cukai dibenarkan.

Jumlah pelepasan cukai yang dibenarkan juga adalah terhad sehingga RM 8,000 sahaja.

3. PERALATAN SOKONGAN ASAS

Individu juga boleh menuntut pelepasan cukai bagi pembelian peralatan sokongan asas bagi Orang Kurang Upaya (OKU).

OKU tersebut mestilah telah berdaftar dan disahkan sebagai OKU oleh Jabatan Kebajikan Masyarakat (JKM).

Pembelian peralatan sokongan asas ini terhad sama ada untuk kegunaan diri sendiri, pasangan, anak, dan ibu atau bapa sahaja.

Bagi kategori ini, individu terbabit boleh menuntut pelepasan cukai terhad sehingga RM6,000 sahaja.

4. INDIVIDU OKU

Bagi individu yang telah berdaftar dan telah disahkan oleh JKM sebagai Orang Kurang Upaya (OKU), mereka layak menuntut pelepasan tambahan sebanyak RM6,000.

5. YURAN PENGAJIAN

Senarai pelepasan cukai kelima melibatkan indvidu yang sedang mengikuti pengajian peringkat tinggi sama ada di universiti, kolej, institusi, atau sebagainya, anda juga layak menerima pelepasan terhad sebanyak RM7,000 sahaja ke atas yuran pengajian tahunan.

Namun, pelepasan cukai dalam kategori ini hanya layak kepada:

- Peringkat selain sarjana atau doktor falsafah – bidang undang-undang, perakaunan, kewangan Islam, teknikal, vokasional, industri, saintifik atau teknologi;

- Peringkat sarjana atau doktor falsafah – sebarang bidang atau kursus pengajian

- Kursus peningkatan kemahiran atau kemajuan diri (Terhad RM2,000)

6. PERBELANJAAN PERUBATAN BAGI PENYAKIT:

Perbelanjaan perubatan bagi penyakit-penyakit dibawah melayakkan pelepasan cukai terhad sehingga RM8,000 sahaja:

- Perbelanjaan perubatan bagi penyakit serius (Diri sendiri atau suami / isteri atau anak-anak)

- Perbelanjaan perubatan bagi rawatan kesuburan (Diri sendiri atau suami / isteri)

- Perbelanjaan perubatan bagi pemvaksinan (Diri sendiri atau suami / isteri atau anak-anak) (Terhad RM1,000)

7. PEMERIKSAAN PERUBATAN PENUH

Individu yang melakukan pemeriksaan perubatan penuh sama ada untuk diri sendiri, pasangan, atau anak-anak layak mendapat pelepasan sehingga RM1,000 sahaja.

Pemeriksaan perubatan ini termasuk:

- Pemeriksaan perubatan penuh (Diri sendiri, suami / isteri atau anak) seperti yang ditakrifkan oleh Majlis Perubatan Malaysia (MPM).

- Ujian pengesanan COVID-19 termasuk pembelian kit ujian kendiri ke atas diri sendiri, suami / isteri atau anak.

- Pemeriksaan kesihatan mental atau konsultasi ke atas diri sendiri, suami / isteri atau anak

Walau bagaimanapun, jumlah keseluruhan pelepasan cukai bagi kategori ini dan kategori bernombor 6 mestilah tidak melebihi RM8,000.

8. PERBELANJAAN GAYA HIDUP

Individu juga boleh memohon pelepasan cukai untuk perbelanjaan gaya hidup bagi manfaat sendiri, suami, atau isteri serta anak-anak.

Bagi kategori ini, pelepasan yang layak dituntut adalah sehingga RM2,500 sahaja.

Perbelanjaan gaya hidup yang dibenarkan untuk menerima pelepasan cukai adalah seperti berikut:

Gaya hidup – Perbelanjaan untuk kegunaan / manfaat diri sendiri, suami / isteri atau anak bagi:

- Pembelian dan langganan buku, jurnal, majalah, surat khabar dan lain-lain penerbitan seumpamanya (Bukan bahan bacaan terlarang);

- Pembelian komputer peribadi, telefon pintar atau tablet (Bukan untuk kegunaan perniagaan);

- Pembelian peralatan sukan untuk aktiviti sukan mengikut Akta Pembangunan Sukan 1997 dan bayaran keahlian gimnasium; dan

- Bayaran bil bulanan untuk langganan internet (Atas nama sendiri)

Bagi Perbelanjaan Gaya Hidup dibawah pula, pelepasan cukai yang dibenarkan adalah terhad kepada RM500 sahaja:

Gaya hidup – Pelepasan tambahan kegunaan / manfaat diri sendiri, suami / isteri atau anak bagi:

- Pembelian peralatan sukan untuk aktiviti sukan mengikut Akta Pembangunan Sukan 1997

- Bayaran sewa atau fi kemasukan ke fasiliti sukan

- Bayaran fi pendaftaran bagi menyertai pertandingan yang mana penganjur diluluskan dan dilesenkan oleh Pesuruhjaya Sukan di bawah Akta Pembangunan Sukan 1997

Perbelanjaan Gaya hidup bagi pembelian komputer peribadi, telefon pintar atau tablet untuk kegunaan / manfaat diri sendiri, suami / isteri atau anak dan bukan untuk kegunaan perniagaan pula mendapat pelepasan cukai terhad sehingga RM,2500 sahaja.

9. PEMBELIAN PERALATAN PENYUSUAN IBU

Bagi ibu yang mahu membeli peralatan penyusuan, anda juga layak menerima pelepasan dalam kategori ini.

Namun, pembelian peralatan penyusuan hanya dibenarkan bagi kegunaan penyusuan anak yang berumur 2 tahun dan ke bawah sahaja.

Pelepasan cukai yang diberikan dalam kategori ini adalah sehingga RM1,000 sahaja dan tuntutan pembelian boleh digunakan menyusukan lebih daripada seorang anak.

Perlu diingat bahawa pelepasan ini hanya dibenarkan sekali bagi setiap 2 tahun taksiran.

10. YURAN PENGHANTARAN ANAK

Individu yang mempunyai anak berumur 6 tahun dan kebawah layak mendapat pengecualian cukai bagi yuran penghantaran anak mereka ke taska dan taman asuhan kanak-kanak yang berdaftar.

Bagi kategori ini, individu yang berkenaan layak menerima pelepasan cukai adalah sehingga RM3,000 walaupun bilangan anak melebihi daripada seorang.

Tuntutan pelepasan cukai ini boleh dituntut sama ada suami atau isteri jika taksiran suami dan isteri dibuat secara berasingan.

11. TABUNGAN BERSIH DALAM SKIM SSPN

Bagi individu yang mempunyai Skim Simpanan Pendidikan Nasional (SSPN), anda boleh menuntut pelepasan cukai.

Pelepasan cukai ini adalah melibatkan tabungan bersih pada tahun 2022 iaitu jumlah simpanan yang ditolak dengan jumlah pengeluaran.

Bagi kategori ini, jumlah pelepasan cukai yang boleh dituntut oleh individu terbabit adalah sehingga RM8,000.

12. BAYARAN KEPADA PASANGAN ATAU BAYARAN ALIMONI TERHADAP BEKAS ISTERI

Dalam kategori ini, jika suami atau isteri yang tidak bekerja atau mempunyai jumlah pendapatan yang tidak mencapai jumlah minimum dikenakan cukai, maka pasangan mereka boleh menuntut pelepasan cukai ke atas suami atau isteri terbabit sebanyak RM4,000.

Selain itu, bagi suami yang ada membuat bayaran alimoni atau nafkah kepada bekas isteri, maka mereka juga layak menuntut pelepasan cukai sehingga RM4,000.

13. SUAMI ATAU ISTERI KURANG UPAYA

Bagi individu yang mempunyai suami atau isteri OKU, mereka boleh menuntut pelepasan cukai sebanyak RM5,000.

Namun, suami atau isteri OKU terbabit mestilah diiktiraf dan berdaftar dengan JKM.

14. ANAK 18 TAHUN KE BAWAH YANG BELUM BERKAHWIN

Bagi individu yang mempunyai anak yang berumur 18 tahun ke bawah, mereka layak memohon pelepasan cukai dalam kategori ini.

Pelepasan cukai yang dibenarkan bagi individu terbabit adalah sebanyak RM2,000 seorang.

15. ANAK 18 TAHUN KE ATAS YANG BELUM BERKAHWIN DAN MENERIMA PENDIDIKAN SEPENUH MASA (PERINGKAT A-LEVEL, SIJIL KEMAHIRAN, PERSEDIAAN ATAU PRA IJAZAH)

Dalam kategori ini, ibu atau bapa yang mempunyai anak-anak yang berumur 18 tahun ke atas dan menerima pendidikan sepenuh masa layak pada tahun taksiran menerima pelepasan cukai.

Pendidikan sepenuh masa tersebut merangkumi mereka yang sedang mengikuti pengajian di peringkat matrikulasi, A-Level, sijil kemahiran, persediaan atau pra-ijazah.

Bagi kategori ini, ibu atau bapa terbabit layak menerima pelepasan cukai sebanyak RM2,000 bagi seorang anak.

16. ANAK 18 TAHUN KE ATAS YANG BELUM BERKAHWIN (SELAIN KATEGORI 15)

Berbeza dengan kategori bernombor 15, ibu bapa yang mempunyai anak berumur 18 tahun ke atas yang belum berkahwin dan memenuhi syarat-syarat berikut layak menerima pengecualian cukai:

- mengikuti pengajian tinggi sepenuh masa (Tidak termasuk kursus matrikulasi / pra-ijazah / A-Level) di universiti, kolej atau institusi pelajaran yang serupa dengannya di Malaysia; atau

- berkhidmat di bawah satu ikatan artikel atau indentur untuk memperoleh kelayakan perdagangan atau profesion di Malaysia; atau mengikuti kursus di peringkat ijazah dan ke atas di institusi pengajian tinggi luar Malaysia.

- kursus dan institusi pengajian tinggi diiktiraf oleh pihak berkuasa Kerajaan yang berkaitan.

Ibu atau bapa yang mempunyai anak di dalam kategori ini layak menerima pelepasan cukai sebanyak RM8,000 seorang.

17. ANAK KURANG UPAYA

Bagi ibu atau bapa yang mempunyai anak OKU yang masih belum berkahwin, maka ibu atau bapa terbabit layak menerima pelepasan cukai sebanyak RM6,000.

Selain itu, pelepasan cukai tambahan sebanyak RM8,000 seorang turut diberikan kepada ibu atau bapa yang mempunyai seorang anak OKU yang berumur 18 tahun ke atas, belum berkahwin, dan memenuhi syarat-syarat yang berikut:

- Mengikuti pengajian di peringkat diploma dan ke atas di insttusi pengajian tinggi di dalam negara atau;

- Mengikuti kursus di peringkat ijazah dan ke atas di institusi pengajian tinggi luar negara yang diiktiraf oleh pihak berkuasa Kerajaan.

18. INSURANS ATAU TAKAFUL NYAWA DAN KWSP TIDAK TERMASUK MELALUI POTONGAN GAJI

Individu yang membayar insurans atau takaful nyawa dan KWSP tidak termasuk melalui potongan gaji layak menerima pelepasan cukai.

Bagi pelepasan cukai dalam kategori ini, terdapat dua kategori yang terlibat dengan jumlah terhad sebanyak RM7,000 iaitu:

- Kategori penjawat awam berpencen

- Premium insurans nyawa yang tidak membuat carumah KWSP / skim yang diluluskan ATAU;

- Kategori SELAIN daripada 18(1)

- Premium insurans nyawa (Terhad RM3,000)

- Caruman kepada KWSP / skim yang diluluskan (Terhad RM4,000)

19. SKIM PERSARAAN SWASTA ATAU ANUITI TERTUNDA

Bagi individu yang membuat caruman ke dalam Skim Persaraan Swasta (PRS) yang diluluskan Suruhanjaya Sekuriti atau membuat bayaran premium ke dalam Skim Anuiti Tertunda, individu terbabit layak menerima pelepasan cukai.

Pelepasan cukai pendapatan yang dibenarkan dalam kategori ini adalah sebanyak RM3,000.

20. INSURANS PENDIDIKAN DAN PERUBATAN TERMASUK MELALUI POTONGAN GAJI

Individu yang membayar insurans pendidikan dan perubatan melalui potongan gaji juga layak menerima pelepasan cukai.

Dalam kategori ini, individu tersebut boleh mengemukakan tuntutan pelepasan cukai sehingga RM3,000 sama ada bayaran insurans tersebut untuk diri sendiri, pasangan atau anak-anak.

21. CARUMAN KEPADA PERKESO

Bagi individu yang telah mencarum kepada Pertubuhan Keselamatan Sosial (PERKESO), individu terbabit layak menerima pelepasan cukai sebanyak RM350.

Pelepasan cukai ini merangkumi caruman individu yang dibuat atau ditanggung oleh individu lain mengikut Akta Keselamatan Sosial Pekerja 1969.

22. PERBELANJAAN PELANCONGAN DOMESTIK

Pelepasan cukai sehingga RM1,000 bagi perbelanjaan pelancongan domestik bagi:

- Bayaran penginapan di premis penginapan yang berdaftar (Boleh Lihat Disini) dengan Pesuruhjaya Pelancongan di bawah Akta Industri Pelancongan 1992

- Bayaran masuk ke tempat tarikan pelancong

- Pembelian pakej pelancongan domestik melalui ejen pengembaraan berlesen yang berdaftar dengan Pesuruhjaya Pelancongan di bawah Akta Industri Pelancongan 1992

23. PERBELANJAAN KENDERAAN ELEKTRIK

Pelepasan cukai bagi perbelanjaan bayaran pemasangan, sewaan, pembelian termasuk sewa-beli peralatan atau langganan bagi penggunaan kemudahan pengecasan kenderaan elektrik bagi kenderaan sendiri (Bukan untuk kegunaan perniagaan) adalah sebanyak RM2,500 sahaja.

Info Lanjut

Sekiranya anda ingin mendapatkan maklumat yang lebih lanjut mengenai senarai pelepasan cukai pendapatan, anda boleh melayari laman web LHDN iaitu http://www.hasil.gov.my/.

Anda juga boleh menghubungi pihak LHDN di talian 03-8911 1400 bagi pengguna dalam negara, dan di talian 03-8911 1100 bagi pengguna luar negara.

Atau anda boleh hadir ke mana-mana cawangan LHDN berhampiran anda.