Dah nak masuk tahun 2019. Tapi mengikut statistik lebih separuh rakyat Malaysia tidak ada simpanan kecemasan walaupun RM1,000.

Oleh itu kami rasakan anda perlu mula dari sekarang!

Berikut dikongsikan senarai 5 tempat simpan duit paling terbaik bagi tahun 2019.

Baca juga: Antara ASB vs Tabung Haji Mana Lagi Untung?

Perkongsian ini diambil dari Facebook Nur Aliah Mohd Noor.

Tempat Simpan Duit Paling Terbaik 2019

Berapa peratus gaji yang wajib kita simpan setiap bulan?

Ianya bergantung kepada komitmen dah tahap kemampuan masing-masing.

Tak kisah berapa banyak anda boleh simpan, namun haruslah ada disiplin supaya tak terguna duit simpan tu nanti.

Mungkin anda boleh guna teknik simpan 50-30-20 iaitu 50% untuk komitmen, 30% untuk perbelanjaan sendiri manakala baki 20% gaji untuk simpanan.

Yang penting mulakanlah dari sekarang.

Lagi lama anda bertangguh untuk mula simpan, lagi berisiko kewangan anda nanti.

Berikut merupakan 5 tempat simpan duit terbaik tahun depan.

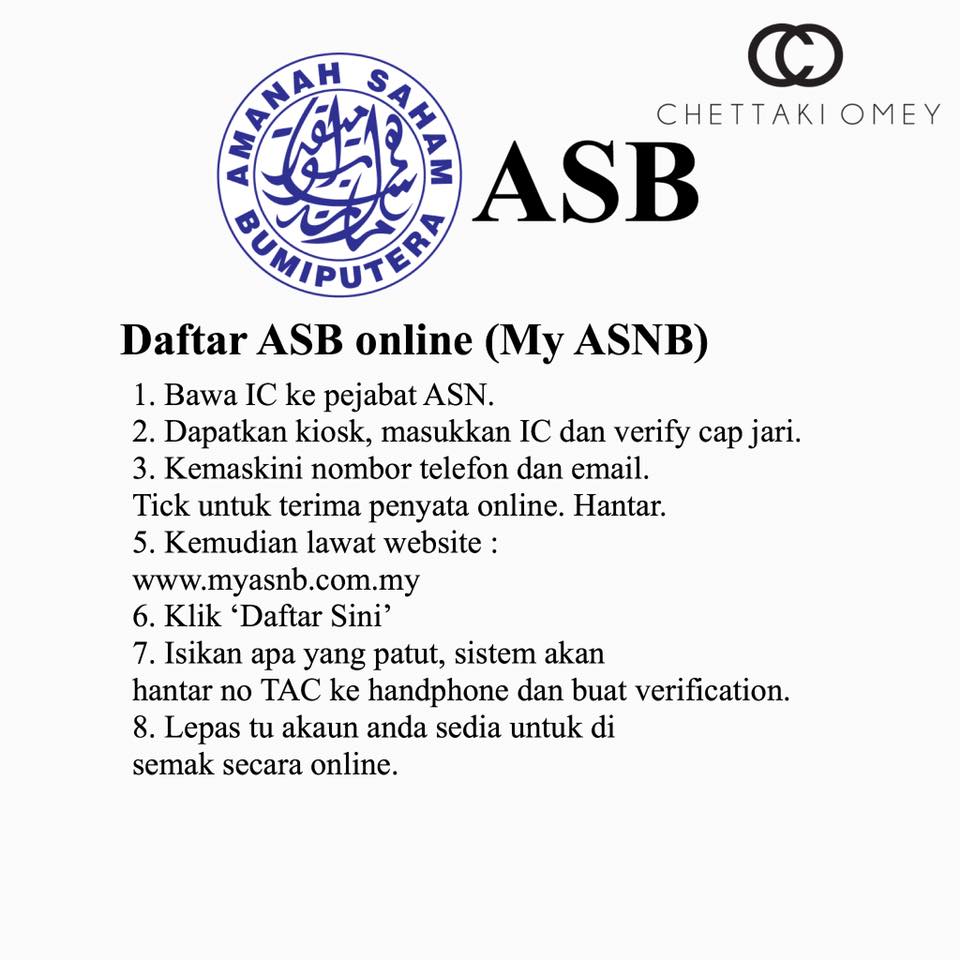

#1 – Amanah Saham Bumiputera (ASB)

Tetapkan matlamat pelaburan ASB. Contohnya nak beli rumah, perbelanjaan perkahwinan atau melancong ke luar negara.

Bezakan antara pelaburan ASB dan pinjaman ASB.

Bezakan antara “force saving” dan simpanan ASB.

Pinjaman ASB akan menjurus kepada force saving, manakala pelaburan ASB biasa ialah simpanan ASB.

Kita boleh menentukan komitmen bulanan kita sendiri, sebab hanya kita je tahu berapa pendapatan kita sebulan, dan hanya kita lebih tahu kemampuan bulanan kita.

Contoh: Kita mampu membuat simpanan ASB sebanyak RM1000 sebulan.

Pecahkan je kepada dua:

- Force Saving (RM700)

- Simpanan ASB (RM300)

Ingat! Simpanan ASB biasa pon penting juga tau, incase kalau ada emergency kan. Boleh guna dulu duit dalam simpanan ASB tu.

Dan jangan sesekali tamatkan pinjaman ASB anda tanpa alasan yang munasabah.

#2 – Tabung Haji

Antara kelebihan simpan duit di Tabung Haji termasuklah:

- Modal awal yang rendah

- Modal simpanan dijamin

- Kos yang rendah

- Pemberian dividen dan bonus kompetitif

- Dividen dan bonus dikecualikan cukai

- Zakat dibayar pihak Tabung Haji

- Simpanan dan pengeluaran tanpa had

- Patuh syariah

- Simpanan untuk menunaikan Haji

#3 – Private Retirement Scheme (PRS)

PRS ini melengkapkan plan simpanan persaraan wajib seseorang melalui KWSP.

KWSP + PRS = Pelan Persaraan Mantap!

Sebagai simpanan tambahan untuk persaraan. Simpanan ini dapat melawan inflasi dan berpeluang mendapat pulangan pelaburan yang baik.

Tambahan kepada Simpanan Persaraan. Simpanan Persaraan PRS akan melengkapkan simpanan persaraan KWSP seseorang.

Pelepasan Cukai Individu. Pengecualian sehingga RM3,000 setahun penilaian (tambahan kepada Potongan Sumbanagn KWSP) bagi 10 tahun pertama.

Tak ramai yang tahu ada peruntukan bajet 2017 untuk anak muda linkungan umur 20-30 an. Kerajaan mengumumkan pemberian sumbangan RM1,000 one-off di bawah Private Retirement Scheme (PRS) Youth Incentive.

Paling penting sekali, untuk pastikan Kualiti Hidup yang lebih terjamin ketika bersara!

#4 – Emas

Cuba kira berapa nisbah gram emas yang diperlukan untuk belanja pengajian universiti hari ini. Berdasarkan pinjaman yang diberikan oleh PTPTN untuk pengajian jurusan sastera di IPTA iaitu RM6500 setahun.

6500 × 5 tahun = RM32,500

Maka jumlah pinjaman sekitar RM32,500. Jadi kita boleh andaikan, kos pengajian universiti tempatan sekitar RM35,000 hingga RM40,000 pada hari ini. Ia bersamaan nilai dalam lingkungan 210 hingga 240 gram emas.

Kalau kita simpan 1 gram emas sebulan untuk anak bermula dari hari kelahirannya, maka ia akan ambil masa 18 hingga 20 tahun untuk cukupkan emas sebanyak itu. 20 × 12 = 240 gram

Dan simpanan itu kalis inflasi. Pendek kata, 240gram emas itu cukup untuk tampung pendidikan anak-anak walau apa pun berlaku kepada ekonomi dan ringgit. Dan anak itu tak perlu ambil pinjaman PTPTN seperti kita.

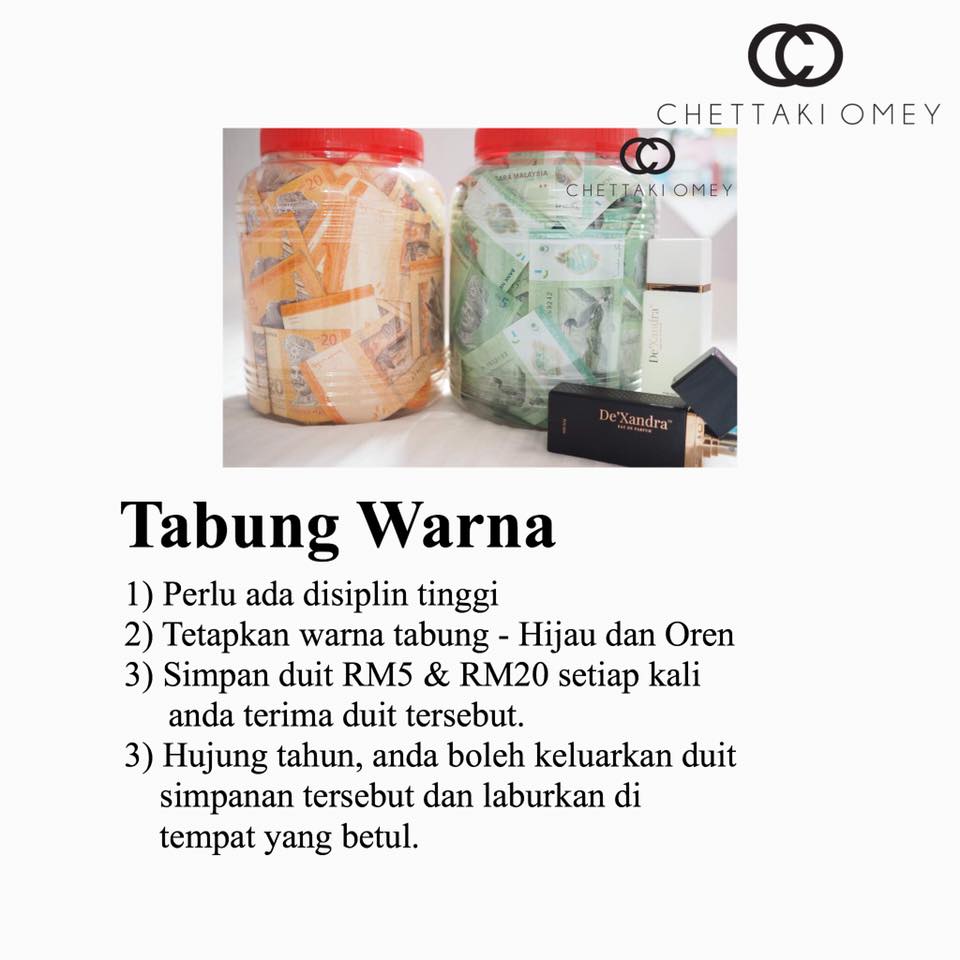

#5 – Tabung Warna

Cara yang paling menarik, mudah dan untung. Sesuai untuk golongan yang mempunyai disiplin tinggi dan ingin menyimpan secara tetap.

Tetapkan dahulu warna tabung yang anda inginkan. Contohnya, jika pilih warna hijau dan oren (RM5 dan RM20), jadi anda perlu menyimpan duit kertas RM5 dan RM20 setiap kali anda terima duit tersebut.

Anda tak boleh belanjakan dengan menggunakan duit RM5 dan RM20 tersebut untuk perbelanjaan harian anda.

Menyimpan duit mengikut warna bukan sahaja kelihatan menarik, malah mendidik kita untuk lebih berjimat dan menghargai setiap duit yang kita terima.

Apabila hujung tahun, anda boleh keluarkan duit simpanan tersebut dan laburkan di tempat yang betul.